(2018年)2016年1月甲居民企业以800万元直接投资乙居民企业,取得股权40%。2017年12月,甲企业将所持乙企业股权全部转让。取得转让收入1000万元。投资期间乙企业累计盈余公积和未分配利润400万元。下列关于甲企业股权转让业务的税务处理,正确的是( )。

2023-06-29

B.应确认股权转让所得200万元

C.应确认应纳税所得额1000万元

D.应确认股息红利所得840万元

参考答案:B

转让股权收入扣除为取得该股权所发生的成本后,为股权转让所得。企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。所以应确认应纳税所得额=1000-800=200(万元)。

2023-04-24

从业资格外贸会计

2023-04-24

从业资格外贸会计

2023-04-24

从业资格外贸会计

2023-04-24

从业资格外贸会计

2023-04-24

从业资格外贸会计

2023-04-24

从业资格外贸会计

对于X公司2014年12月发生的上述经济业务,下列说法中正确的是( )。

2023-04-24

从业资格外贸会计

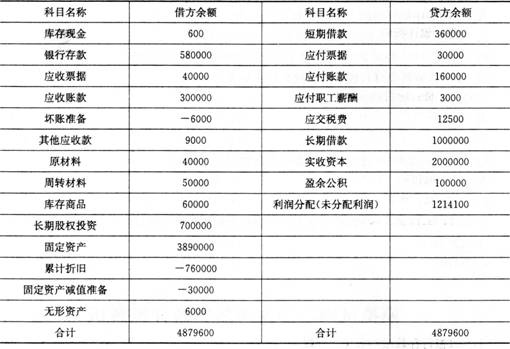

2014年12月31日资产负债表中的未分配利润项目金额是( )元。

2023-04-24

从业资格外贸会计

2023-04-24

从业资格外贸会计

热门标签